Vi pratar ständigt om hur investeringar på kryptovalutamarknaden i bästa fall är en utbildad gissning och hur det inte finns några säkerhetsvägar mot vinst. Den senaste nedgången på marknaden är ett bevis på det och har många som förutspår att Bitcoin kommer att toppa $ 50.000 vid årets slut i tenterhooks.

Crapshoot-naturen hos kryptoinvesteringar härrör från frånvaron av konkreta grundläggande. Det är ingen stor uppgift för ett projekt att starta en ICO, siphon obscent belopp av finansiering från oförsiktiga investerare och se dess värde öka, bara för att det senare ska exponeras som ett bedrägeri.

Följaktligen drabbas hela marknaden av FUD då tillsynsmyndigheter, investerares ilska och allmän skepsis tankar marknaden. Bedrägeriprojekt kan dölja sig som legitima företag med vilseledande marknadsföring och underhållande sociala medier, vilket ger investerare intrycket av äkthet medan de i sanning inte erbjuder något objektivt sätt att mäta dess värde.

Investerare är säkrare när de satsar på projekt som de förutspår att ha en plats i branscher där det finns logiska blockchain-användningsfall. De bör påminna sig själva om att de är aktieägare i projektet – de är bokstavligen det – och som sådan borde de föra samma mentalitet när de investerar i traditionella finansiella tillgångar till kryptovalutamarknaden..

Detta kräver en hänsynslös skepsis och fokus på de faktorer som är mycket oskiljaktiga från ett projekts framgång, såsom dess affärsstrategi, utvecklingsframsteg och hur smidigt det går “live” – dess mainnet lansering.

Mainnets förväntas mycket av kryptosamhället i hopp om att tokenpriset kommer att rally efter lanseringen. Det är så nära vi kan komma till att mäta ett företags verkliga värde och huruvida det klarar hype – ett verkligt objektivt och vetenskapligt sätt att utvärdera den erbjudna produkten.

Men är det verkligen sant att mynt gör en meningsfull rally som leder fram till och efter lanseringen av mainnet?

Ser på effekterna av 3 nyligen lanserade Mainnet-priser

För att ta reda på eventuella samband mellan mainnet-lanseringar och marknadsprestanda har vi beslutat att titta på några anmärkningsvärda och nyligen lanserade mainnet-lanseringar. Tanken är att analysera marknadsprestanda under olika omständigheter – till exempel har EOS utstått en helt annan uppsättning omständigheter kring sin mainnet än, säg, ontologi.

EOS

EOS är ett anmärkningsvärt projekt att täcka på grund av det utbrott som var dess lansering av mainnet. Bland alla de projekt som listas här är det den mest hypade och många såg det som en potentiell Ethereum-mördare.

EOS-mainnet skulle ursprungligen lanseras den 2 juni, men tekniska problem såg att det försenades. Dessutom, även efter lanseringen, var det inte riktigt live och genomgick en kritik av styrning, säkerhet och teknisk robusthet.

Det är verkligen sant att priset på EOS steg dagen för lanseringen, från ungefär 12 US $ till 15 US $. Men den ständiga bombardemanget av dåliga nyheter under den förlängda lanseringsperioden gjorde en slår till sitt pris, och det som en gång betraktades som en spjutspets för marknaderna för altcoin minskade långsamt i pris, förvärras av den senaste björntrenden som började den 11 juni.

Källa: CoinMarketCap

Källa: CoinMarketCap

Och priset på EOS har legat under lanseringsnivåerna före mainnet sedan dess.

Allt vi kan hämta från EOS är att en lansering av mainnet kan göra så mycket skada som bra – om EOS hade varit mer förberedd med lanseringen är det troligt att de inte skulle ha sett en sådan nedgång i förtroende och pris. Förlusten av förtroende för sina anhängare är ett särskilt stort problem som får långsiktiga konsekvenser.

Sänkningen av EOS-priset berodde inte på något allmän kontrovers kring projektet och tung hype, som deras egen retorik bidrog till, och framtida marknadsvinster kommer därför att vara föremål för extra skepsis.

EOS är ett utmärkt exempel på hur token-priset kan sjunka lika snabbt som det kan stiga inom en liten tidsram – vilket är fördömande bevis för att marknaden arbetar med investerarpsykologi.

VeChain

VeChain lanserade sin VeChainThor mainnet den 30 juni, i efterdyningarna av blodbadet i juni. Denna mainnet har upplevt en betydligt snällare reaktion än EOS, och det råder ingen tvekan om att den belastades med mycket lättare förväntningar jämfört med EOS.

Källa: CoinMarketCap

Källa: CoinMarketCap

Under veckorna före den 30 juni låg VEN-priset kvar på cirka 2,30 USD. Inte överraskande har priset ökat efter lanseringen – det är naturligtvis fortfarande för tidigt att säga om denna nivå kommer att fortsätta att hålla. Med detta sagt är det nyckeln att notera att det inte har funnits några större problem med VeChain-mainnet hittills.

Vad vi kan hoppas att se från VeChain är en stabil nivå under de kommande veckorna, men det verkar osannolikt, med marknaden igen efter en björntrend. Detta ger en känsla av att investerare helt enkelt återgår till Bitcoin när marknaden är i en nedåtgående trend – och det lovar inte bra för ett altcoin som försöker skära ut ett oberoende användningsfall.

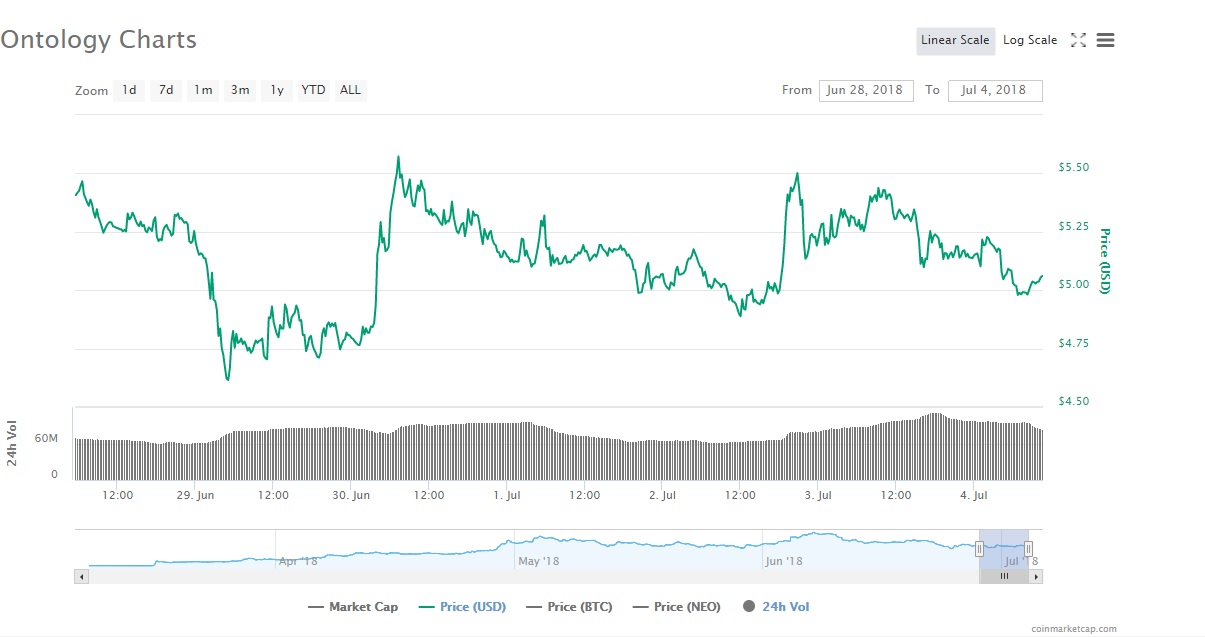

Ontologi

De Ontologiprojekt lanserade sin mainnet den 1 juli, ännu mer nyligen än VeChain. Ontologi ökade också i pris, men inte så mycket – på kryptovalutamarknaden är 90 miljoner US-dollar i volym inte särskilt stort.

Lanseringen har varit smidig och deras token swap börjar från 9 juli och framåt. NEP-5 ONT-tokens måste bytas mot ONT-tokens i Ontologys nätverk. ONT-innehavare kommer också att få periodiska lufttryck av ONG.

ONT-token nådde en topp på ungefär $ 5,58 under denna period, men har varit ganska låg sedan – långt under tidigare toppnivåer.

Källa: CoinMarketCap

Källa: CoinMarketCap

Den långsiktiga trenden visar ingen märkbar prisökning för alla de tre nämnda mynten. Detta är konstigt med tanke på att de flesta skulle betrakta ett projekts plattform som går i allmänhet som en stor händelse som ger en mycket tydligare bild av plattformens potential. Här återigen hittar vi bevis för att marknaderna kan bestämmas mer av någon annan faktor.

Sentiment fortsätter att driva marknaden

Det är säkert att dra slutsatsen att känslor förblir en överväldigande faktor på kryptovalutamarknaden.

Under större delen av kryptos historia är slumpmässigheten och de oberättigade prisvinsterna och -fallet ett resultat av investerare som arbetar med psykologi, inte de objektiva kriterierna för teknisk utveckling. Hittills, på både björn- och tjurmarknader, svarar kryptomarknaden på ett irrationellt sätt och saknar någon sund logik. Bull run i december 2017 är ett perfekt exempel på detta.

Som sådan är det inte förvånande att det övergripande marknadssentimentet också påverkar prestandan för en token under lanseringen av mainnet. För närvarande fungerar marknadsrörelser mindre som en funktion av den tekniska utvecklingen.

Vad säger en Mainnet-lansering verkligen om värdet av ett projekt?

Frågan här är om mainnet-lanseringar har någon meningsfull inverkan på token-priset. Nästan varje symbol ser ett anmärkningsvärt hopp i pris inför och efter lanseringen av mainnet.

Med tanke på att det totala priset har en tendens att sjunka långsamt veckorna efter kan vi komma fram till en av två slutsatser: antingen att det verkliga värdet av projektet har missmått eller att projekten köps in och manipuleras för att högre priser, bara för att säljas i vinst senare.

Båda slutsatserna är lika troliga på den nuvarande kryptovalutamarknaden. Problemet är att det är omöjligt att definiera ett “basvärde” för någon symbol. Om detta var möjligt skulle vi bättre kunna bedöma marknadens resultat mot lanseringar av mainnet.

Som det ser ut verkar det som om investerare helt enkelt har stött på ett projekt som går framåt, trots att det i första hand kan vara övervärderat. Alternativet är att marknadsmanipulatorer har gripit förekomsten av en större händelse för att göra extra vinst.

Även det mest rationella segmentet i kryptosamhället verkar vara överens med tanken att tokenpriser inte har någon förutsägbar väg runt dem; snarare finns det alldeles för många faktorer oberoende av ett tokens pris som resulterar i en falsk känsla av förståelse för det.

Det enda vi kan säga med säkerhet är att marknaden efter en lansering av marknaden öppnar sig på kort sikt. Priset återgår dock mer eller mindre till sitt ursprungliga mönster – ett mönster som till stor del följer Bitcoins prisrörelser. Detta priskorrelation med Bitcoin är ett tecken på en marknad som är mer baserad på psykologi än händelser som mainnet-lanseringar.

Tills detta beroende av Bitcoin har tagits bort kan det diskuteras att vi inte riktigt kan lita på marknadens reaktion på en lansering av altcoin mainnet.

Alla dessa frågor härrör från det faktum att marknaden fortfarande är mycket ung och omogen. En mogen marknad skulle fokusera på viktiga objektiva faktorer som teknisk utveckling och affärsstrategier. Investerare bör se mainnet-lanseringar som ännu en värdeindikator i det större sammanhanget för ett projekts grundläggande värde.

Mainnet-lanseringar är helt enkelt det första steget på en väldigt lång väg, och även om det visar att blockchain-marknaden gör framsteg är det inget definitivt tecken på långsiktig framgång.

Mainnets är ett sätt för projekt att säga “ja, vi har en faktisk produkt att använda, men det verkliga arbetet börjar bara nu.” Det är inte ett tecken på pessimism så mycket som ett tecken på att projekt sätter sina pengar där munnen är och förbereder sig för att mer äkta, objektiva värderingar ska börja. Och det är bra för marknaden.

Relaterad: 7 Altcoins att investera i under en björnmarknad