Vi snakker kontinuerlig om hvordan investering i kryptovalutamarkedet i beste fall er en utdannet gjetning, og hvordan det ikke er noen sikre veier mot fortjeneste. Den nylige nedgangen i markedet er bevis på det, og har mange som spår at Bitcoin vil toppe $ 50.000 ved årets slutt i tenterhooks.

Crapshoot-naturen til kryptoinvesteringer stammer fra fraværet av konkrete grunnleggende. Det er ingen stor oppgave for et prosjekt å starte en ICO, siphon uanstendige mengder finansiering fra uforsiktige investorer og se verdien stige, bare for at den senere skal bli utsatt for svindel..

Følgelig blir hele markedet rammet av FUD som regulatoriske myndigheter, investors sinne og offentlig skepsis tanker markedet. Svindelprosjekter kan skjule seg som legitime virksomheter med villedende markedsføring og underhåndsaktivitet på sosiale medier, noe som gir investorene inntrykk av ekthet, mens de i sannhet ikke gir noen objektiv måte å måle verdien av.

Investorer er tryggere ved å satse på prosjekter de forutsetter å ha en plass i bransjer som det eksisterer logiske bruk av blockchain. De bør minne seg selv på at de er aksjonærer i prosjektet – de er bokstavelig talt det – og som sådan bør de bringe den samme mentaliteten når de investerer i tradisjonelle finansielle eiendeler til kryptovalutamarkedet..

Dette krever en hensynsløs skepsis og fokus på faktorene som er svært uatskillelige fra et prosjekts suksess, for eksempel dets forretningsstrategi, utviklingsfremgang og hvor jevnt det går “live” – dets mainnet lansering.

Mainnets forventes mye av kryptosamfunnet i håp om at tokenprisen vil rally etter lanseringen. Det er så nær vi kan komme til å måle et selskaps virkelige verdi og om det står opp mot sprøytenarkomanen – en virkelig objektiv og vitenskapelig måte å evaluere produktet som tilbys.

Imidlertid er det virkelig sant at mynter gir et meningsfylt møte før og etter lanseringen?

Ser på virkningen av 3 nylige Mainnet-lanseringer på pris

For å avdekke eventuelle sammenhenger mellom mainnet-lanseringer og markedsytelse, har vi bestemt oss for å se på noen bemerkelsesverdige og nylige mainnet-lanseringer. Tanken er å analysere markedsytelsen under forskjellige omstendigheter – for eksempel har EOS tålt et helt annet sett med omstendigheter rundt sin verden enn for eksempel ontologi.

EOS

EOS er et bemerkelsesverdig prosjekt å dekke på grunn av debacle som var lanseringen av mainnet. Blant alle prosjektene som er oppført her, er det den mest hypede, og mange så på det som en potensiell Ethereum-drapsmann.

EOS-mainnet skulle opprinnelig lanseres 2. juni, men tekniske problemer så det forsinket. Videre, selv etter lanseringen, var det egentlig ikke live og gjennomgikk en spenning av kritikk mot styring, sikkerhet og teknisk robusthet.

Det er sant at prisen på EOS steg dagen for lanseringen, fra omtrent 12 dollar til 15 dollar. Imidlertid gjorde den konstante bombardementet av dårlige nyheter over den utvidede lanseringsperioden en slående bulk til prisen, og det som en gang ble sett på som en spydspiss for altcoinmarkedene sakte sakte i pris, forverret av den nylige bjørnetrenden som begynte 11. juni.

Kilde: CoinMarketCap

Kilde: CoinMarketCap

Og prisen på EOS har holdt seg under lanseringsnivåene før mainnet siden den gang.

Alt vi kan hente fra EOS er at en mainnet-lansering kan gjøre så mye skade som godt – hadde EOS vært mer forberedt med lanseringen, er det sannsynlig at de ikke hadde sett et slikt fall i tillit og pris. Tap av tillit fra sine støttespillere er et spesielt stort problem som har langsiktige konsekvenser.

Fallet i EOS-prisen var i liten grad på grunn av generell kontrovers rundt prosjektet og tung skudd, som deres egen retorikk bidro til, og fremtidige markedsgevinster vil følgelig være gjenstand for ekstra skepsis.

EOS er et flott eksempel på hvordan tokenprisen kan synke like raskt som den kan stige i løpet av en liten tidsramme – noe som er fordømmende bevis på at markedet opererer på investorspsykologi.

VeChain

VeChain lanserte sin VeChainThor mainnet 30. juni, i etterkant av blodbadet i juni. Dette mainnet har opplevd en betydelig snillere reaksjon enn EOS, og det er ingen tvil om at det var tynget av mye lettere forventninger sammenlignet med EOS.

Kilde: CoinMarketCap

Kilde: CoinMarketCap

I ukene før 30. juni forble prisen på VEN på rundt US $ 2,30. Ikke overraskende har prisen økt etter lanseringen – selvfølgelig er det fortsatt for tidlig å fortelle om dette nivået vil fortsette å holde. Når det er sagt, er det viktig å merke seg at det hittil ikke har vært noen større problemer med VeChain-nettverket.

Det vi kan håpe å se fra VeChain er et jevnt nivå i ukene som kommer, men det virker usannsynlig, med markedet igjen etter en bjørnetrend. Dette gir en følelse av at investorer rett og slett går tilbake til Bitcoin når markedet er i en nedadgående trend – og det lover ikke bra for et altcoin som prøver å få fram en uavhengig brukstilfelle..

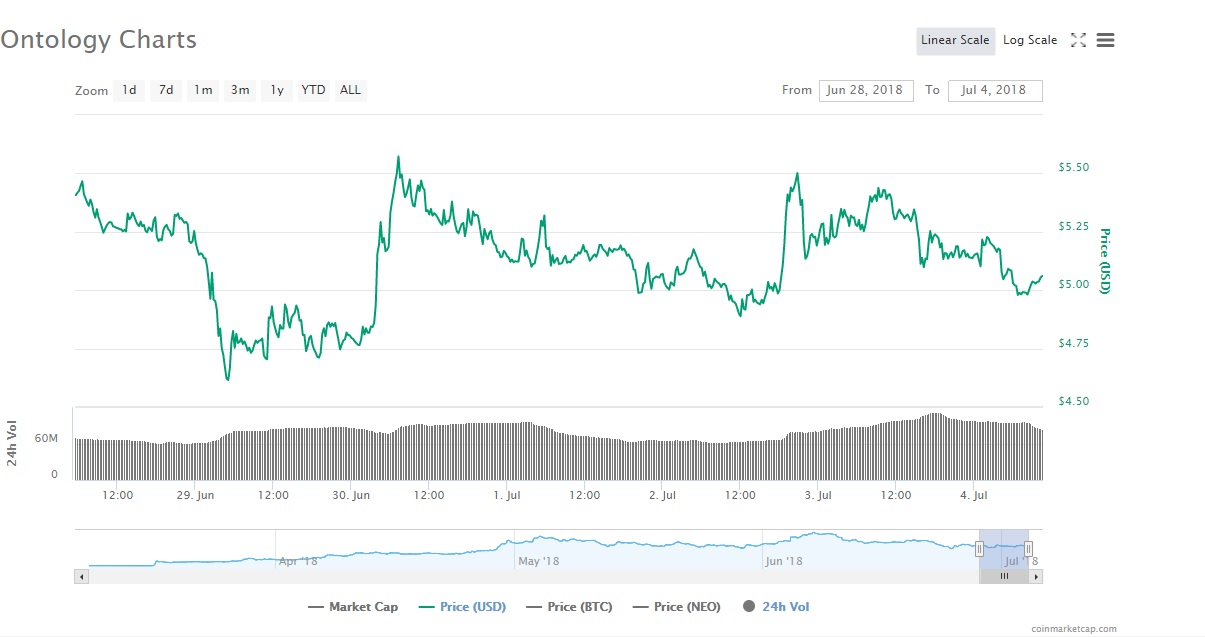

Ontologi

De Ontologiprosjekt lanserte sin mainnet 1. juli, enda mer nylig enn VeChain. Ontologi økte også i pris, men ikke med et veldig betydelig beløp – i kryptovalutamarkedet er ikke USD 90 millioner i volum et spesielt stort beløp.

Lanseringen har vært jevn, og tokenbyttet deres begynner fra 9. juli og utover. NEP-5 ONT-tokens må byttes mot ONT-tokens i Ontologys nettverk. ONT-holdere vil også motta periodiske lufttrykk av ONG.

ONT-token nådde en topp på omtrent $ 5,58 i denne perioden, men har holdt seg ganske lav siden – godt under tidligere toppnivåer.

Kilde: CoinMarketCap

Kilde: CoinMarketCap

Den langsiktige trenden viser ingen merkbar prisøkning for alle de tre nevnte myntene. Dette er rart, med tanke på at de fleste vil betrakte et prosjektets plattform som går i offentlig bruk som en stor begivenhet som gir en mye klarere ide om plattformens potensial. Også her finner vi bevis for at markeder kan være mer bestemt av en annen faktor.

Sentiment fortsetter å drive markedet

Det er trygt å konkludere med at følelsen fortsatt er en overveldende faktor i kryptovalutamarkedet.

I det meste av kryptos historie er tilfeldigheten og uforsvarlige prisgevinster og fall et resultat av at investorer opererer med psykologi, ikke de objektive kriteriene for teknisk utvikling. Så langt, i både bjørn- og oksemarked, reagerer kryptomarkedet på en irrasjonell måte uten manglende lydlogikk. Tyreløpet i desember 2017 er et perfekt eksempel på dette.

Som sådan er det ikke overraskende at det generelle markedssentimentet også påvirker ytelsen til et token i tiden for lanseringen. På dette tidspunktet fungerer markedsbevegelser mindre som en funksjon av teknisk fremgang.

Hva sier virkelig en Mainnet-lansering om verdien av et prosjekt?

Spørsmålet her er om mainnet-lanseringer gir noen meningsfull innvirkning på token-prisen. Nesten hvert symbol ser et bemerkelsesverdig hopp i pris i oppkjøringen til og etter lanseringen av mainnet.

Nå, gitt at token-prisen har en tendens til å falle sakte i ukene etter, kan vi komme til en av to konklusjoner: enten at den virkelige verdien av prosjektet ikke har blitt målt, eller at prosjektene blir kjøpt inn og manipulert for å høyere priser, bare for å bli solgt for fortjeneste senere.

Begge konklusjonene er like sannsynlige i det nåværende kryptovalutamarkedet. Problemet er at det er umulig å definere en “basisverdi” for noe token. Hvis dette var mulig, kunne vi bedre bedømme markedets ytelse mot mainnet-lanseringer.

Som det ser ut, ser det ut til at investorer ganske enkelt har kastet seg på et prosjekt som går fremover, til tross for at det i utgangspunktet kan være overvurdert. Alternativet er at markedsmanipulatorer har benyttet seg av forekomsten av en større begivenhet for å tjene ekstra fortjeneste.

Selv det mest rasjonelle segmentet av kryptosamfunnet ser ut til å være enig i tanken om at tokenpriser ikke har noen forutsigbar vei rundt dem; snarere er det altfor mange faktorer uavhengig av et tokens pris som resulterer i en falsk forståelse av det.

Det eneste vi kan si med sikkerhet er at markedet etter en lansering av markedet utvikler seg på kort sikt. Imidlertid returneres prisen mer eller mindre til sitt opprinnelige mønster – et mønster som i stor grad følger Bitcoins prisbevegelser. Dette priskorrelasjon med Bitcoin er et tegn på et marked som er mer basert på psykologi enn hendelser som mainnet lanserer.

Inntil denne avhengigheten av Bitcoin er fjernet, kan det diskuteres at vi egentlig ikke kan stole på markedets reaksjon på en altcoin mainnet-lansering.

Alle disse problemene stammer fra det faktum at markedet fremdeles er veldig ungt og umoden. Et modent marked vil sette fokus på viktige objektive faktorer som teknisk fremgang og forretningsstrategier. Investorer bør se mainnet-lanseringer som enda en verdiindikator i større sammenheng med prosjektets grunnleggende verdi.

Mainnet-lanseringer er rett og slett det første trinnet på en veldig lang vei, og mens det viser at blockchain-markedet gjør fremskritt, er det ikke noe klart tegn på langsiktig suksess.

Mainnets er en måte for prosjekter å si “ja, vi har et faktisk produkt å bruke, men det virkelige arbeidet begynner bare nå.” Det er ikke et tegn på pessimisme så mye som et tegn på at prosjekter setter pengene sine der munnen deres er og forbereder seg på mer ekte, objektive verdsettelser. Og det er bra for markedet.

I slekt: 7 Altcoins å investere i under et bjørnemarked