Mēs pastāvīgi runājam par to, kā ieguldījumi kriptovalūtu tirgū labākajā gadījumā ir izglītots minējums un kā nav drošu ceļu uz peļņu. Nesenais tirgus kritums ir pierādījums tam, un daudziem ir tas, kurš prognozē, ka Bitcoin līdz gada beigām sasniegs 50 000 USD.

Kriptogrāfijas investīciju būtiskais cēlonis ir konkrētu pamatelementu trūkums. Projektam nav liels uzdevums uzsākt ICO, sifonēt neķītrus finansējuma apjomus no neuzmanīgiem investoriem un redzēt tā vērtības pieaugumu, tikai vēlāk to pakļaut kā krāpšanu.

Līdz ar to FUD tiek ietekmēts viss tirgus, jo pārvaldes iestādes, investoru dusmas un sabiedrības skepse aizkavē tirgu. Krāpšanās projekti var maskēties kā likumīgi uzņēmumi ar maldinošu mārketingu un nepietiekamu sociālo mediju darbību, radot investoriem autentiskuma iespaidu, vienlaikus patiesībā nepiedāvājot objektīvu veidu, kā novērtēt tā vērtību.

Investori drošāk veic likmes uz projektiem, kurus viņi paredz, ka viņiem būs vieta nozarēs, kurās pastāv loģiski blokķēdes lietošanas gadījumi. Viņiem būtu jāatgādina sev, ka viņi ir projekta akcionāri – viņi gluži tiešā nozīmē ir – un tāpēc viņiem būtu jāievieš tāda pati mentalitāte, ieguldot kriptovalūtu tirgū tradicionālos finanšu aktīvos..

Tas prasa nežēlīgu skepsi un koncentrēšanos uz faktoriem, kas ir ļoti neatdalāmi no projekta panākumiem, piemēram, biznesa stratēģiju, attīstības progresu un to, cik gludi tas notiek “tiešraidē” – tā mainnet palaišana.

Mainnets kriptogrāfijas kopiena ir ļoti gaidījusi, cerot, ka pēc palaišanas palielināsies simboliskā cena. Tas ir tik tuvu, cik vien iespējams, lai novērtētu uzņēmuma patieso vērtību un to, vai tas izturas pret ažiotāžu – tas ir patiesi objektīvs un zinātnisks veids, kā novērtēt piedāvāto produktu.

Tomēr, vai tiešām taisnība, ka monētas ir jēgpilns salidojums, kas ved līdz Mainnet palaišanai un pēc tās?

Aplūkojot 3 neseno galveno tīkla izlaižu ietekmi uz cenu

Lai atklātu jebkādu korelāciju starp mainnet palaišanu un tirgus darbību, mēs esam nolēmuši aplūkot dažus ievērojamus un nesenus mainnet laidienus. Ideja ir analizēt tirgus veiktspēju dažādos apstākļos – piemēram, EOS ir izturējis ļoti atšķirīgus apstākļus, kas saistīti ar tās mainnet, nekā, piemēram, Ontology.

EOS

EOS ir ievērojams projekts, kas jāaptver neveiksmes dēļ, kas bija tā galvenā palaišana. Starp visiem šeit uzskaitītajiem projektiem tas ir visvairāk satraukts, un daudzi to redzēja kā potenciālu Ethereum slepkavu.

Sākotnēji EOS mainnet bija jāuzsāk 2. jūnijā, taču tehniskie jautājumi to aizkavēja. Turklāt pat pēc darbības uzsākšanas tas nebija īsti dzīvs, un tam netika pārspīlēta kritika par pārvaldību, drošību un tehnisko izturību.

Patiešām ir taisnība, ka EOS cena tās ieviešanas dienā pieauga no aptuveni USD 12 līdz USD 15. Tomēr pastāvīgā slikto ziņu bombardēšana pagarinātajā palaišanas periodā izraisīja pārsteidzošs iespiedums uz savu cenu, un tas, kas kādreiz tika uzskatīts par altkoina tirgu smaili, lēnām saruka cenā, ko pasliktināja nesenā lāču tendence, kas sākās 11. jūnijā.

Avots: CoinMarketCap

Avots: CoinMarketCap

Un kopš tā laika EOS cena ir saglabājusies zem pirms mainnet palaišanas līmeņa.

Viss, ko mēs varam uzzināt no EOS, ir tas, ka mainnet palaišana var nodarīt tikpat daudz ļauna kā laba – ja EOS būtu vairāk sagatavojusies tās uzsākšanai, visticamāk, ka viņi nebūtu redzējuši šādu uzticības un cenas kritumu. Atbalstītāju uzticības zaudēšana ir īpaši liela problēma, kurai ir ilgtermiņa sekas.

EOS cenas kritums nebija mazs, pateicoties vispārējas diskusijas par projektu un spēcīga ažiotāža, ko veicināja viņu pašu retorika, un nākotnes tirgus pieaugums tiks pakļauts papildu skepsei.

EOS ir lielisks piemērs tam, kā simboliska cena var samazināties tikpat ātri, cik tā var pieaugt nelielā laika posmā – kas ir nosodoši pierādījumi tam, ka tirgus darbojas pēc ieguldītāju psiholoģijas.

VeChain

VeChain uzsāka savu VeChainThor mainnet 30. jūnijā pēc jūnija asiņošanas. Šī mainnet ir piedzīvojusi ievērojami laipnāku reakciju nekā EOS, un nav šaubu, ka to slogoja daudz vieglākas cerības, salīdzinot ar EOS.

Avots: CoinMarketCap

Avots: CoinMarketCap

Nedēļas pirms 30. jūnija VEN cena saglabājās aptuveni USD 2,30. Nav pārsteidzoši, ka pēc ieviešanas cena ir palielinājusies – protams, vēl ir pāragri pateikt, vai šis līmenis turpinās noturēties. Tas nozīmē, ka ir svarīgi atzīmēt, ka līdz šim VeChain mainnet nav bijušas lielas problēmas.

Tas, ko mēs varam cerēt redzēt no VeChain, ir stabils līmenis nākamajās nedēļās, taču tas šķiet maz ticams, jo tirgus atkal seko lāču tendencei. Tas rada sajūtu, ka investori vienkārši atgriežas pie Bitcoin, kad tirgū notiek lejupejoša tendence – un tas neko labu neliecina par altcoin, kas mēģina izcelt neatkarīgu lietojumu.

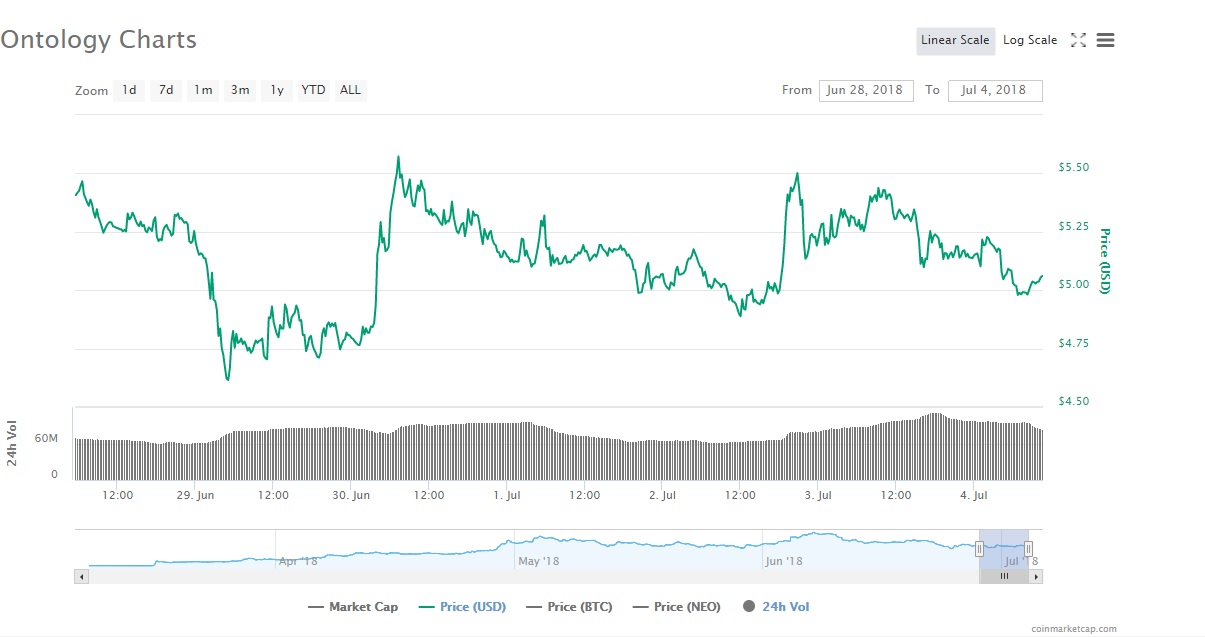

Ontoloģija

The Ontoloģijas projekts uzsāka savu mainnet 1. jūlijā pat nesenāk nekā VeChain. Arī ontoloģijas cenas pieauga, kaut arī ne par ļoti ievērojamu summu – kriptovalūtu tirgū 90 miljoni ASV dolāru apjomā nav īpaši liela summa.

Uzsākšana ir bijusi raita, un viņu žetonu maiņa sāksies no 9. jūlija. NEP-5 ONT marķieri būs jānomaina pret ONT marķieriem Ontology tīklā. ONT īpašnieki saņems arī periodiskus ONG gaisa pilienus.

Šajā periodā ONT marķieris sasniedza aptuveni 5,58 USD, taču kopš tā laika tas ir saglabājies diezgan zems – krietni zem agrākā maksimuma līmeņa.

Avots: CoinMarketCap

Avots: CoinMarketCap

Ilgtermiņa tendence neuzrāda ievērojamu cenu pieaugumu visām trim minētajām monētām. Tas ir dīvaini, ņemot vērā, ka lielākā daļa projekta platformu, kas nonāk publiskā lietošanā, uzskatītu par lielu notikumu, kas sniedz daudz skaidrāku priekšstatu par platformas potenciālu. Šeit mēs atkal atrodam dažus pierādījumus tam, ka tirgus var vairāk noteikt kāds cits faktors.

Noskaņojums turpina virzīt tirgu

Var droši secināt, ka noskaņojums joprojām ir pārliecinošs faktors kriptovalūtu tirgū.

Lielākajā daļā kriptogrāfijas vēstures nejaušība un neattaisnojami cenu pieaugumi un kritumi ir investoru, kas darbojas psiholoģijas jomā, rezultāts, nevis objektīvi tehniskās attīstības kritēriji. Līdz šim gan lāču, gan buļļu tirgū kriptogrāfijas tirgus reaģē neracionāli, trūkstot loģiskas loģikas. 2017. gada decembra vēršu skrējiens ir lielisks piemērs tam.

Tāpēc nav pārsteidzoši, ka kopējais tirgus noskaņojums ietekmē arī marķiera veiktspēju tā galvenās palaišanas laikā. Šajā laikā tirgus kustība darbojas mazāk kā tehniskā progresa funkcija.

Ko reāli palaiž galvenais tīkls par projekta vērtību?

Jautājums ir par to, vai mainnet palaišana kaut ko būtiski ietekmē marķiera cenu. Gandrīz katrs marķieris redz ievērojamu cenu lēcienu, gatavojoties un sekojot tā galvenajai palaišanai.

Ņemot vērā, ka simboliskajai cenai ir tendence lēnām pazemināties nākamajās nedēļās, mēs varam nonākt pie viena no diviem secinājumiem: vai nu projekta patiesā vērtība ir nepareizi izmērīta, vai ka projekti tiek iepirkti un ar tiem tiek manipulēti augstākas cenas, lai vēlāk tās pārdotu peļņas nolūkos.

Abi secinājumi ir vienlīdz ticami pašreizējā kriptovalūtu tirgū. Problēma ir tā, ka nevienam marķierim nav iespējams definēt “bāzes vērtību”. Ja tas būtu iespējams, tad mēs varētu labāk novērtēt tirgus sniegumu, salīdzinot ar mainnet palaišanu.

Pašreiz šķiet, ka investori, iespējams, ir vienkārši pametuši projektu, kas virzās uz priekšu, neskatoties uz to, ka tas, iespējams, vispirms ir pārvērtēts. Alternatīva ir tā, ka tirgus manipulatori ir izmantojuši lielu notikumu, lai gūtu papildu peļņu.

Šķiet, ka pat visracionālākais kriptogrāfiskās kopienas segments piekrīt domai, ka simboliskām cenām nav iespējams paredzēt iespēju tos apiet; drīzāk ir pārāk daudz faktoru, kas nav atkarīgi no žetona cenas un kuru dēļ to saprot nepareizi.

Vienīgais, ko mēs varam droši pateikt, ir tas, ka pēc mainnet palaišanas tirgus īstermiņā virzās uz augšu. Tomēr pēc tam cena vairāk vai mazāk tiek atgriezta sākotnējā modelī – modelis, kas lielā mērā seko Bitcoin cenu kustībai. Šis cenu korelācija ar Bitcoin norāda uz tirgu, kas vairāk balstīts uz psiholoģiju nekā uz tādiem notikumiem kā Mainnet uzsākšana.

Kamēr šī atkarība no Bitcoin nav novērsta, ir strīdīgi, ka mēs nevaram īsti uzticēties tirgus reakcijai uz altcoin mainnet palaišanu.

Visi šie jautājumi izriet no fakta, ka tirgus joprojām ir ļoti jauns un nenobriedis. Nobriedis tirgus koncentrētos uz tādiem svarīgiem objektīviem faktoriem kā tehniskais progress un biznesa stratēģijas. Investoriem vajadzētu redzēt, ka mainnet ieviešana ir vēl viens vērtības rādītājs plašākā projekta pamatvērtības kontekstā.

Mainnet palaišana ir vienkārši pirmais solis ļoti garā ceļā, un, lai arī tas parāda, ka blokķēdes tirgus progresē, tā nav noteikta ilgtermiņa panākumu pazīme.

Mainnets ir projektu veids, kā pateikt “jā, mums ir reāls produkts, ko izmantot, bet reālais darbs sākas tikai tagad”. Tas ne tik daudz liecina par pesimismu, cik par zīmi, ka projekti liek naudu tur, kur atrodas mutē, un gatavojas patiesāku, objektīvāku vērtējumu sākumam. Un tas ir labs tirgum.

Saistīts: 7 Altcoins, kas jāiegulda lāču tirgus laikā